VN-Index lưỡng lự trước ngưỡng 1.700: Cú hích nâng hạng liệu có xuất hiện?

Dù tăng hai tuần liên tiếp, thị trường vẫn phụ thuộc vào cổ phiếu trụ và thiếu động lực bền vững. Câu chuyện nâng hạng đang trở thành “lá bài” được chờ đợi để kích hoạt dòng tiền?

VN-Index khép lại tuần giao dịch cuối tháng 3 – đầu tháng 4 tại 1.684,04 điểm, nối dài chuỗi phục hồi sang tuần thứ hai liên tiếp sau nhịp điều chỉnh mạnh về dưới mốc 1.600 điểm. Trong tuần, chỉ số có thời điểm tiệm cận vùng 1.715 điểm, song áp lực chốt lời gia tăng về cuối tuần khiến đà tăng thu hẹp đáng kể, đồng thời tiếp tục “mắc kẹt” dưới ngưỡng kháng cự quan trọng quanh 1.700 điểm.

Diễn biến thị trường cho thấy sự phụ thuộc lớn vào nhóm cổ phiếu vốn hóa lớn. Đáng chú ý, lực kéo chủ yếu đến từ nhóm bất động sản, đặc biệt là các mã trong hệ sinh thái Vingroup, khi thông tin chia cổ tức của VHM đã kích hoạt dòng tiền mạnh và trở thành trụ đỡ chính cho chỉ số.

Một số nhóm ngành như hóa chất, bảo hiểm và chứng khoán cũng ghi nhận diễn biến tích cực. Tuy nhiên, bức tranh tổng thể vẫn thiếu sự lan tỏa khi có tới 14/21 nhóm ngành giảm điểm, với áp lực bán tập trung ở các lĩnh vực phân bón, điện, dầu khí, dệt may, cảng biển và công nghệ.

Thanh khoản thị trường duy trì quanh mức trung bình 20 tuần, với giá trị giao dịch bình quân gần 24.900 tỷ đồng/phiên, phản ánh tâm lý thận trọng của nhà đầu tư. Đáng lưu ý, khối ngoại tiếp tục bán ròng hơn 1.700 tỷ đồng trên HoSE, cho thấy dòng vốn ngoại chưa có dấu hiệu quay trở lại trong ngắn hạn.

Theo đánh giá của các công ty chứng khoán, tâm điểm của thị trường trong tuần này sẽ là kết quả đánh giá giữa kỳ của FTSE Russell (dự kiến công bố ngày 8/4). Đây được xem là yếu tố có thể định hình xu hướng ngắn hạn.

Nhóm phân tích cho rằng thị trường đang đứng trước hai kịch bản với xác suất tương đương. Ở kịch bản tích cực, nếu Việt Nam nhận được tín hiệu thuận lợi liên quan đến tiến trình nâng hạng và dòng vốn ngoại quay lại mua ròng, VN-Index có thể bứt phá khỏi vùng MA200 và hướng lên mốc 1.750 điểm. Ngược lại, nếu rủi ro địa chính trị leo thang và giá dầu biến động mạnh, chỉ số có thể quay lại kiểm định vùng hỗ trợ 1.520 điểm.

Trong báo cáo mới công bố, SSI Research nhận định Việt Nam đang đi đúng lộ trình để được nâng hạng lên thị trường mới nổi theo tiêu chí của FTSE Russell trong năm 2026.

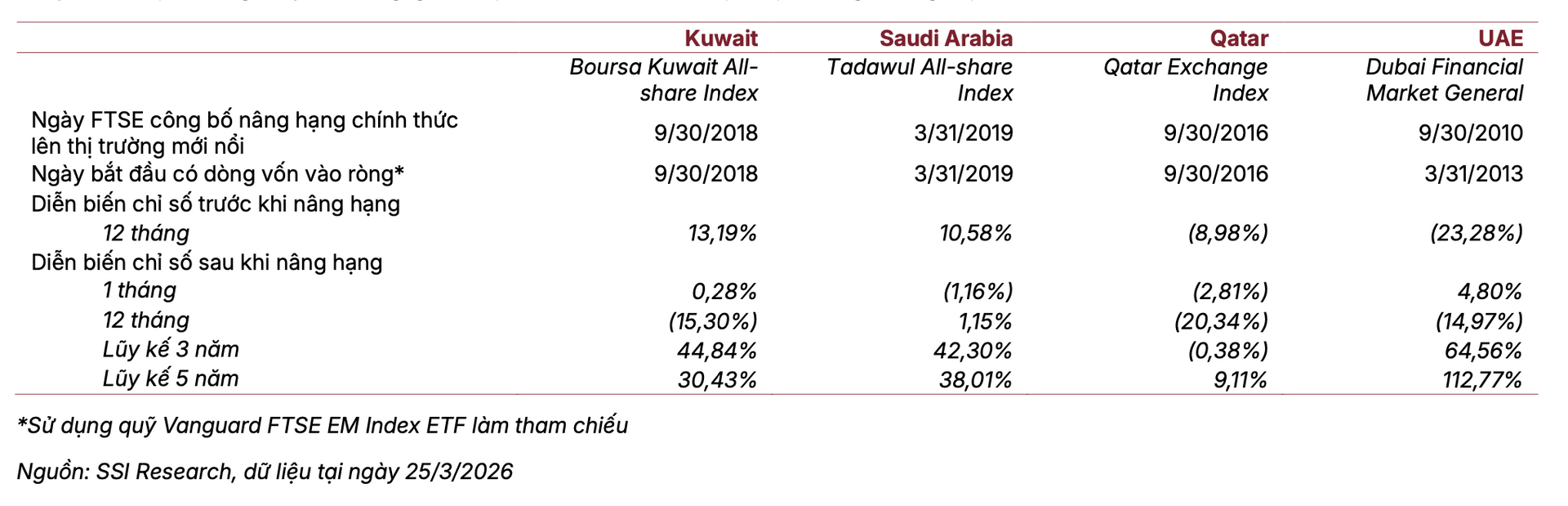

Tổ chức này kỳ vọng Việt Nam sẽ vượt qua kỳ đánh giá giữa kỳ sắp tới và bắt đầu thu hút dòng vốn thụ động từ các quỹ ETF toàn cầu từ tháng 9. Quy mô dòng vốn ước tính khoảng 1,7 tỷ USD, song nhiều khả năng sẽ được giải ngân theo từng giai đoạn trong 3–5 quý, tương tự kinh nghiệm của Saudi Arabia năm 2019, nhằm giảm thiểu biến động thị trường.

Đáng chú ý, bên cạnh yếu tố nâng hạng, nguồn cung hàng hóa mới cũng được kỳ vọng trở thành động lực quan trọng. Theo SSI Research, loạt thương vụ IPO của các doanh nghiệp lớn như Highlands Coffee, CP Việt Nam hay Điện Máy Xanh có thể góp phần gia tăng độ sâu thị trường, đồng thời thu hút thêm sự quan tâm của nhà đầu tư tổ chức trong và ngoài nước.

Không chỉ là câu chuyện ngắn hạn, triển vọng trung hạn của thị trường được củng cố bởi các yếu tố vĩ mô tích cực. SSI Research nhấn mạnh mục tiêu tăng trưởng GDP hai chữ số, với mức tăng 7,83% trong quý I/2026, là nền tảng quan trọng hỗ trợ lợi nhuận doanh nghiệp. Đồng thời, môi trường tỷ giá ổn định hơn và sự suy giảm sức hấp dẫn của các kênh đầu tư như bất động sản, vàng hay tiền mã hóa có thể thúc đẩy dòng tiền nội quay lại thị trường cổ phiếu.

Bên cạnh đó, loạt cải cách thị trường đang được đẩy mạnh nhằm đáp ứng tiêu chí nâng hạng, bao gồm việc loại bỏ yêu cầu ký quỹ trước giao dịch, nâng cao chuẩn mực công bố thông tin, nới lỏng giới hạn sở hữu nước ngoài và triển khai cơ chế đối tác bù trừ trung tâm (CCP). Những bước đi này không chỉ phục vụ mục tiêu nâng hạng theo FTSE Russell mà còn tạo nền tảng để tiến tới các tiêu chí khắt khe hơn của MSCI trong trung và dài hạn.

Trong bối cảnh thị trường chưa xác lập xu hướng rõ ràng, các chuyên gia khuyến nghị nhà đầu tư duy trì chiến lược thận trọng, ưu tiên giải ngân từng phần vào các cổ phiếu có nền tảng cơ bản tốt và đã điều chỉnh về vùng giá hấp dẫn. Tỷ trọng cổ phiếu nên được giữ ở mức cân bằng 50–60%, đồng thời hạn chế sử dụng đòn bẩy cao khi rủi ro từ lãi suất và biến động bên ngoài vẫn hiện hữu.

Nhìn tổng thể, thị trường đang ở “điểm chờ” của một cú hích đủ mạnh. Câu hỏi lớn đặt ra là liệu thông tin nâng hạng từ FTSE Russell có đủ sức kích hoạt dòng tiền và mở ra một chu kỳ tăng mới, hay VN-Index sẽ tiếp tục tích lũy trong trạng thái phân hóa kéo dài.