Ngân hàng đối diện bài toán kép năm 2026: Thanh khoản và nợ xấu

Bước sang năm 2026, ngành ngân hàng Việt Nam đối mặt trạng thái “hai mặt” khi vừa được hỗ trợ bởi dòng tiền lớn từ chính sách tài khóa, vừa chịu sức ép rõ rệt từ thanh khoản, lãi suất và rủi ro nợ xấu gia tăng.

Dòng tiền tài khóa tạo lực đỡ

Theo báo cáo “Triển vọng ngành ngân hàng 2026” của VDSC, sau giai đoạn tập trung phục hồi kinh tế hậu đại dịch với chính sách tiền tệ nới lỏng, dư địa điều hành hiện nay đã thu hẹp đáng kể, buộc động lực tăng trưởng phải chuyển dịch sang tài khóa và thị trường vốn.

Trong bối cảnh mục tiêu tăng trưởng GDP ở mức cao, khoảng 10%, Chính phủ đang đẩy mạnh chi tiêu công với tổng vốn đầu tư phát triển dự kiến vượt 1,1 triệu tỷ đồng, tăng hơn 40% so với cùng kỳ, trong khi bội chi ngân sách lên trên 600.000 tỷ đồng, tương đương 4,2% GDP.

Theo VDSC, dòng tiền quy mô lớn này sẽ được bơm vào nền kinh tế và gián tiếp quay trở lại hệ thống ngân hàng dưới dạng tiền gửi, qua đó cải thiện thanh khoản và góp phần giảm áp lực lãi suất trên thị trường liên ngân hàng, tạo ra kênh truyền dẫn tích cực từ chính sách tài khóa sang tiền tệ.

Một điểm sáng là triển vọng cải thiện biên lãi ròng (NIM) – chỉ tiêu phản ánh chênh lệch giữa thu nhập lãi từ cho vay và chi phí huy động vốn, đồng thời là thước đo hiệu quả cốt lõi của ngân hàng.

Theo ông Đỗ Thanh Tùng, Trưởng phòng cao cấp Trung tâm phân tích VDSC phân tích dư địa mở rộng NIM trong ngắn hạn đến từ quá trình định giá lại lãi suất khi lãi suất cho vay điều chỉnh tăng nhanh hơn so với lãi suất huy động, đặc biệt với các khoản vay thả nổi gắn với lãi suất tiền gửi kỳ hạn 3–6 tháng hoặc từ 12 tháng trở lên, qua đó giúp cải thiện biên lợi nhuận trong ngắn hạn.

Thanh khoản chịu áp lực, rủi ro nợ xấu gia tăng

Tuy nhiên, môi trường hoạt động năm 2026 cũng đặt ra nhiều ràng buộc. Ngân hàng Nhà nước Việt Nam duy trì quan điểm điều hành thận trọng khi hạ mục tiêu tăng trưởng tín dụng xuống 15%, đồng thời kiểm soát tín dụng theo từng quý và siết dòng vốn vào lĩnh vực bất động sản.

Điều này khiến một trong những động lực tăng trưởng truyền thống của hệ thống ngân hàng suy yếu, trong khi mặt bằng lãi suất cho vay tăng cao cũng làm giảm nhu cầu vay vốn của doanh nghiệp và người dân.

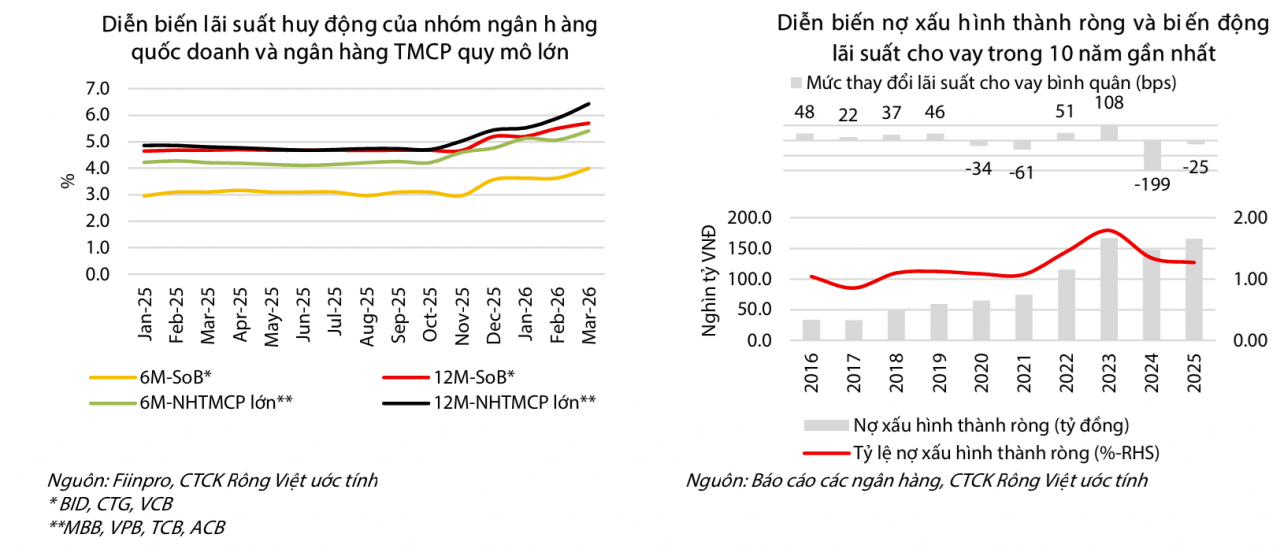

Áp lực lớn nhất trong ngắn hạn, theo VDSC, vẫn là bài toán thanh khoản. Dù lãi suất huy động đã tăng từ 100–300 điểm cơ bản, tương đương 1–3 điểm phần trăm, chênh lệch giữa tăng trưởng tín dụng và huy động vẫn chưa được thu hẹp khi tín dụng tăng 1,4% trong khi huy động chỉ tăng 0,8% trong hai tháng đầu năm.

Điều này buộc các ngân hàng có thể phải tiếp tục tăng lãi suất huy động để kiểm soát tỷ lệ cho vay trên tiền gửi (LDR) – chỉ tiêu phản ánh mức độ sử dụng vốn huy động cho hoạt động cho vay, đồng thời siết chặt tỷ lệ vốn ngắn hạn cho vay trung dài hạn nhằm đảm bảo an toàn hệ thống, dù điều này sẽ làm gia tăng chi phí vốn và thu hẹp dư địa cải thiện NIM.

Bên cạnh đó, rủi ro nợ xấu cũng đang dần hiện hữu khi lãi suất tăng nhanh. Theo VDSC, lãi suất tiền gửi kỳ hạn 12 tháng – thường được sử dụng làm tham chiếu cho các khoản vay thả nổi – đã tăng 100–200 điểm cơ bản chỉ trong hơn một quý, qua đó làm gia tăng chi phí trả nợ và gây áp lực lên dòng tiền của doanh nghiệp cũng như người vay cá nhân.

Lịch sử cho thấy các chu kỳ lãi suất tăng mạnh thường đi kèm với sự gia tăng nợ xấu, điển hình như giai đoạn 2010–2012 dẫn tới việc thành lập VAMC, hay giai đoạn 2022–2023 khi thị trường trái phiếu doanh nghiệp gặp khủng hoảng.

Ngoài ra, dữ liệu 2 tháng đầu năm cho thấy tín dụng tăng 1,4% trong khi huy động vốn chỉ tăng 0,8%, phản ánh sự mất cân đối bước đầu. Áp lực này thực chất đã tích tụ từ năm 2025, khi tín dụng tăng tới 19,1%, vượt đáng kể mức tăng 14,1% của huy động.

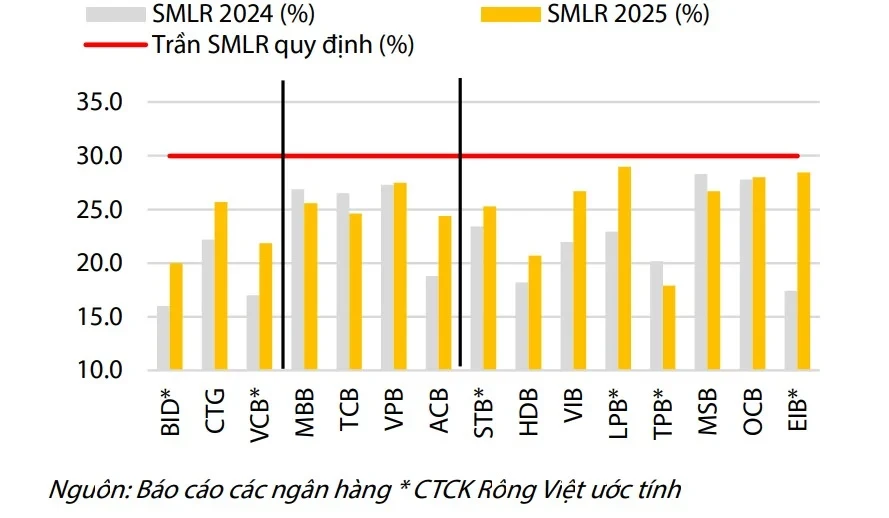

Hệ quả là các chỉ tiêu thanh khoản, đặc biệt là tỷ lệ cho vay trên tiền gửi (LDR), tăng mạnh. Theo thống kê từ 27 ngân hàng niêm yết, tính đến cuối năm 2025, chỉ có 8 ngân hàng duy trì LDR dưới 85%, trong khi một số nhà băng như VPBank, VietinBank, VIB và SeABank đã vượt ngưỡng 100%.

Một nguyên nhân cốt lõi đến từ sự lệch pha kỳ hạn. Theo ông Đào Minh Tú, Nguyên Phó Thống đốc Thường trực NHNN, Ủy viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia cho biết, phần lớn tiền gửi của người dân mang tính ngắn hạn (chủ yếu dưới 12 tháng), trong khi nhu cầu vay vốn của nền kinh tế lại tập trung vào trung và dài hạn. Điều này buộc ngân hàng phải sử dụng vốn ngắn hạn để tài trợ cho các khoản vay dài hạn, làm gia tăng rủi ro thanh khoản.

Còn theo Số liệu từ FiinRatings cho thấy khoảng 80% nguồn vốn hệ thống là ngắn hạn, trong khi gần một nửa dư nợ là trung và dài hạn. Cấu trúc này khiến hệ thống phụ thuộc vào việc liên tục “đảo vòng” tiền gửi, tiềm ẩn rủi ro khi dòng vốn biến động.

Đáng chú ý, quy định tại Thông tư 26/2022 (có hiệu lực từ tháng 1/2026) loại bỏ tiền gửi của Kho bạc Nhà nước khỏi cách tính LDR, khiến các tỷ lệ an toàn bị siết chặt hơn về mặt kỹ thuật.

Trên cơ sở đó, VDSC dự báo tăng trưởng tín dụng toàn ngành ngân hàng năm 2026 có thể giảm về khoảng 17%, thấp hơn mức 20% của năm 2025. Dù tốc độ tăng trưởng chậm lại, đây được xem là bước điều chỉnh cần thiết nhằm nâng cao chất lượng tín dụng, kiểm soát rủi ro hệ thống và tạo nền tảng ổn định, bền vững hơn cho ngành ngân hàng trong trung và dài hạn.