Loạt công ty chứng khoán khuyến nghị mua DGC ngay trước biến cố pháp lý

Cổ phiếu Tập đoàn Hóa chất Đức Giang (DGC) lao dốc sau biến cố pháp lý, buộc thị trường phải nhìn lại toàn bộ các luận điểm đầu tư từng được nhiều công ty chứng khoán đánh giá tích cực chỉ ít ngày trước đó.

Thông tin khởi tố vụ án xảy ra tại doanh nghiệp này đã nhanh chóng làm thay đổi cách nhìn của giới đầu tư đối với cổ phiếu DGC. Nếu trước đó, các báo cáo phân tích vẫn duy trì quan điểm tích cực dựa trên nền tảng cơ bản và triển vọng tăng trưởng, thì hiện tại yếu tố pháp lý lại trở thành biến số chi phối, phủ bóng lên toàn bộ câu chuyện đầu tư.

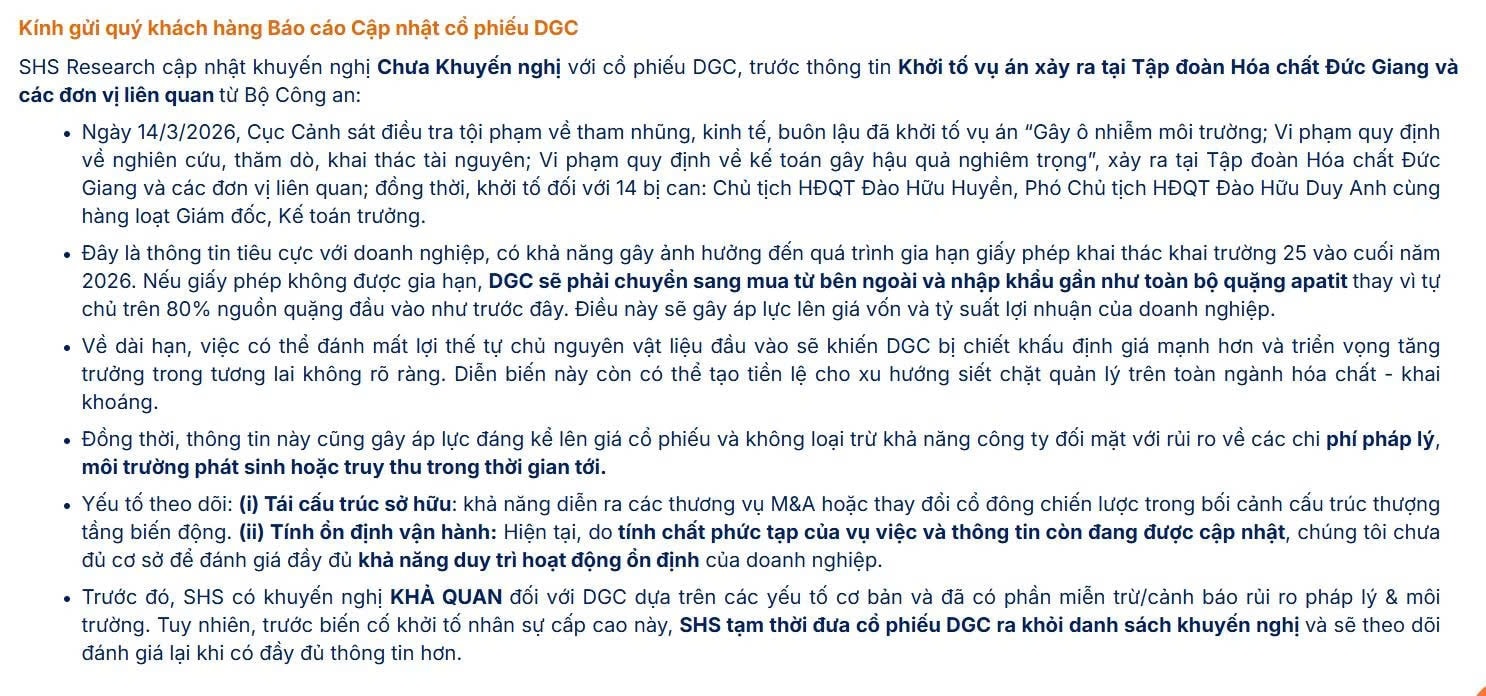

Theo cập nhật mới nhất, Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu đã khởi tố vụ án tại Tập đoàn Hóa chất Đức Giang liên quan đến các hành vi vi phạm về môi trường, khai thác tài nguyên và kế toán.

Đồng thời, 14 bị can bị khởi tố, trong đó có ông Đào Hữu Huyền – Chủ tịch HĐQT và ông Đào Hữu Duy Anh – Phó Chủ tịch HĐQT, tạo áp lực đáng kể lên tâm lý thị trường.

Sau thông tin trên, Chứng khoán SHS đã hạ khuyến nghị đối với DGC từ “khả quan” xuống “chưa khuyến nghị”, cho rằng sự kiện có thể ảnh hưởng đáng kể đến hoạt động kinh doanh. Đáng chú ý, giấy phép khai thác tại Khai trường 25 sẽ đến hạn gia hạn vào cuối năm 2026 – yếu tố mang tính then chốt đối với khả năng tự chủ nguyên liệu của doanh nghiệp.

Trong trường hợp không được gia hạn, Đức Giang có thể phải chuyển sang mua ngoài hoặc nhập khẩu phần lớn quặng apatit, thay vì duy trì mức tự chủ cao như trước. Điều này đồng nghĩa chi phí đầu vào có nguy cơ gia tăng, kéo theo áp lực lên biên lợi nhuận và triển vọng tăng trưởng dài hạn.

Thực tế, lợi thế cạnh tranh cốt lõi của Đức Giang trong nhiều năm qua không chỉ đến từ quy mô hay vị thế trong ngành phốt pho, mà còn nằm ở khả năng chủ động nguồn nguyên liệu. Khi yếu tố này bị đặt dấu hỏi, định giá cổ phiếu cũng có thể chịu áp lực chiết khấu mạnh hơn.

SHS cũng lưu ý rằng sự việc lần này có thể mở ra xu hướng siết chặt quản lý đối với toàn ngành hóa chất – khai khoáng. Khi đó, rủi ro đối với DGC không chỉ dừng lại ở yếu tố nội tại mà còn mở rộng sang khía cạnh chính sách, môi trường và chi phí tuân thủ trong tương lai.

Đáng chú ý, chỉ vài ngày trước khi thông tin khởi tố xuất hiện, nhiều công ty chứng khoán vẫn duy trì quan điểm tích cực với cổ phiếu này. Cụ thể, ngày 11/3, SHS từng đưa ra khuyến nghị “khả quan” với giá mục tiêu 103.000 đồng/cổ phiếu, cao hơn đáng kể so với thị giá tại thời điểm đó.

Cùng quan điểm với SHS, nhiều công ty chứng khoán như BSC, HSC, Yuanta Việt Nam,… đã phát hành báo cáo khuyến nghị mua cổ phiếu DGC với các mức giá mục tiêu cao hơn thị giá từ khoảng 16% đến hơn 35%.

Diễn biến đảo chiều nhanh cho thấy một thực tế quen thuộc trên thị trường: Các báo cáo phân tích được xây dựng trên dữ liệu và giả định tại thời điểm phát hành, và có thể thay đổi đáng kể khi xuất hiện các biến cố ngoài dự kiến, đặc biệt là rủi ro pháp lý.

Phản ứng của thị trường đang phản ánh rõ tâm lý thận trọng. Trong phiên 18/3, cổ phiếu DGC có thời điểm dư bán sàn hơn 30 triệu đơn vị, trong khi lực cầu bắt đáy suy yếu đáng kể so với phiên trước đó. Chỉ trong khoảng 5 phiên gần nhất, thị giá cổ phiếu này đã giảm khoảng 20%, cho thấy mức độ nhạy cảm cao của dòng tiền trước các thông tin tiêu cực.

Diễn biến này một lần nữa cho thấy, với những doanh nghiệp có yếu tố pháp lý và tài nguyên đóng vai trò then chốt, rủi ro không chỉ nằm ở chu kỳ kinh doanh mà còn có thể đến từ những biến cố khó dự báo, đủ để làm thay đổi toàn bộ luận điểm đầu tư trong thời gian ngắn.