ĐHĐCĐ PDR nóng câu chuyện giao dịch nội bộ và kế hoạch huy động 2.000 tỷ

Tại ĐHĐCĐ thường niên 2026 của PDR, tâm điểm tranh luận dồn vào việc bán lượng lớn cổ phiếu ở vùng giá cao rồi quay lại mua khi thị giá điều chỉnh khiến cổ đông đặt câu hỏi về tính nhất quán trong cam kết đồng hành, trong bối cảnh doanh nghiệp đồng thời trình kế hoạch phát hành gần 200 triệu cổ phiếu để huy động khoảng 2.000 tỷ đồng phục vụ tái cấu trúc và M&A.

Tại ĐHĐCĐ thường niên 2026 của CTCP Phát triển Bất động sản Phát Đạt (mã chứng khoán: PDR), diễn biến giá cổ phiếu và các giao dịch của cổ đông nội bộ tiếp tục trở thành tâm điểm chất vấn – phản ánh mối quan tâm ngày càng lớn của thị trường đối với tính nhất quán giữa chiến lược vốn và hành động của ban lãnh đạo.

Tâm điểm chú ý dồn vào Chủ tịch Nguyễn Văn Đạt khi ông từng bán ra khối lượng lớn cổ phiếu ở vùng giá cao, trước khi thị giá điều chỉnh đáng kể, và gần đây quay lại mua vào với quy mô khiêm tốn hơn. Lý giải trước cổ đông, ông cho rằng các giao dịch đều phục vụ mục tiêu cân đối tài chính, đồng thời nhấn mạnh nếu tối đa hóa lợi ích cá nhân, ông có thể đã trì hoãn việc bán để chờ mức giá cao hơn.

Cách lý giải này về mặt nguyên tắc là phù hợp với logic quản trị tài sản cá nhân. Tuy nhiên, với thị trường, vấn đề không nằm ở tuyên bố mà ở mức độ đồng pha giữa hành động và lợi ích cổ đông. Việc bán ra tới 88 triệu cổ phiếu trong năm 2025, thu về hơn 2.100 tỷ đồng, trong khi chỉ mua lại 3 triệu cổ phiếu khi giá đã giảm sâu, tạo ra một độ lệch đáng kể về quy mô giao dịch.

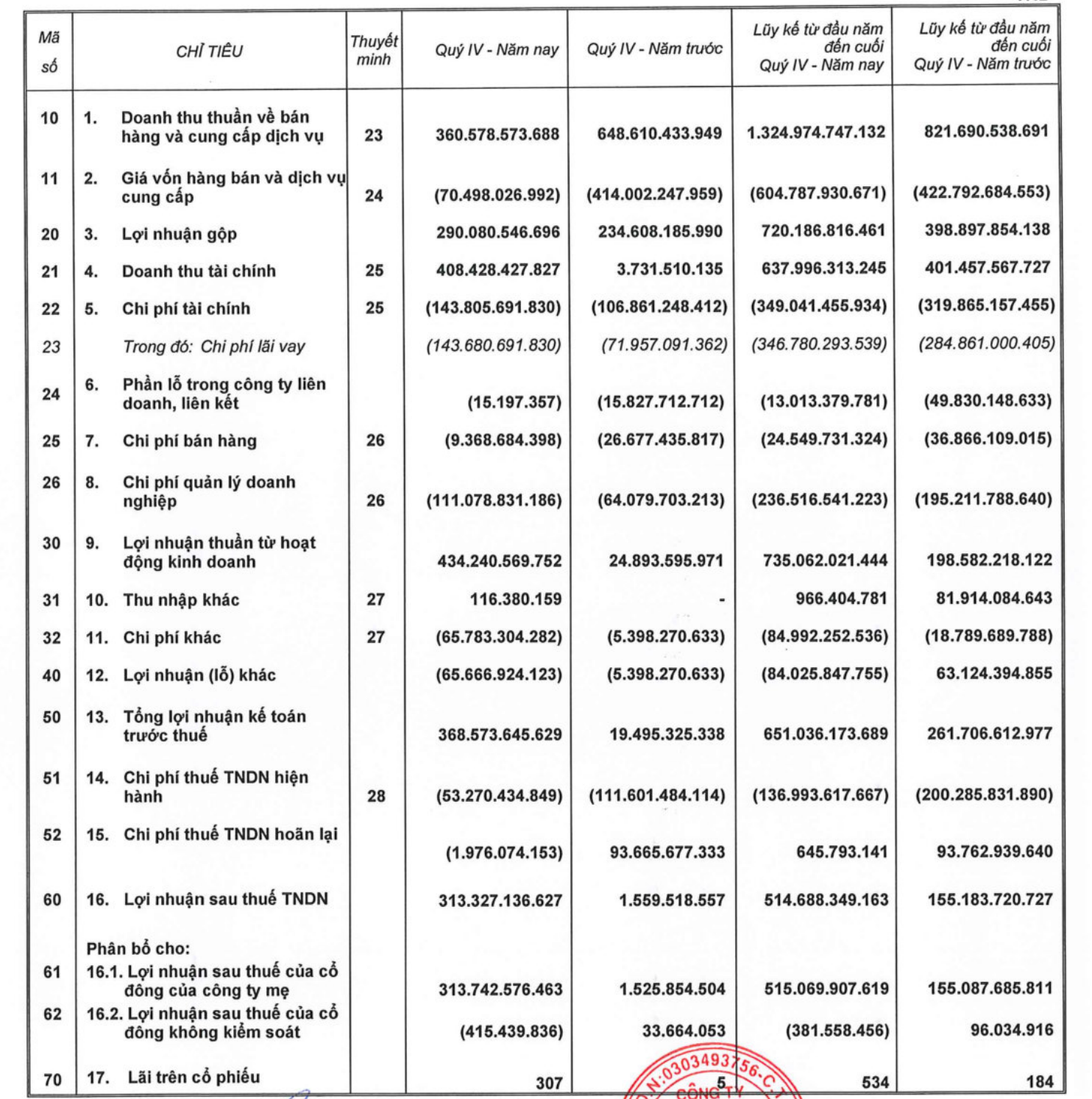

Diễn biến này càng trở nên nhạy cảm khi đặt trong bức tranh tài chính tổng thể. Theo báo cáo tài chính quý IV/2025, CTCP Phát triển Bất động sản Phát Đạt ghi nhận bức tranh kinh doanh mang tính “lệch pha” rõ nét giữa hoạt động cốt lõi và nguồn thu tài chính.

Cụ thể, doanh thu thuần trong quý đạt 360,6 tỷ đồng, giảm 44,4% so với cùng kỳ năm trước, phản ánh sức cầu thị trường và tiến độ ghi nhận doanh thu dự án vẫn chưa thực sự phục hồi. Tuy nhiên, giá vốn hàng bán giảm mạnh tới 83% đã kéo lợi nhuận gộp tăng 23,6%, lên 290,1 tỷ đồng.

Áp lực chi phí tiếp tục gia tăng trong kỳ. Chi phí tài chính tăng 34,6% lên 143,8 tỷ đồng, chủ yếu do chi phí lãi vay, trong khi chi phí quản lý doanh nghiệp tăng mạnh 73,3%, đạt 111,1 tỷ đồng. Ở chiều ngược lại, chi phí bán hàng giảm sâu 64,9% xuống còn 9,4 tỷ đồng, phần nào phản ánh hoạt động bán hàng chưa thực sự sôi động.

Điểm đáng chú ý nhất nằm ở hoạt động tài chính. Doanh thu tài chính trong quý đạt hơn 408 tỷ đồng, gấp hơn 109 lần cùng kỳ, trở thành động lực chính kéo lợi nhuận tăng vọt. Nguồn thu này chủ yếu đến từ thương vụ chuyển nhượng toàn bộ cổ phần tại CTCP Đầu tư Bắc Cường. Theo đó, vào tháng 11/2025, PDR đã bán khoản đầu tư này cho hai cá nhân với giá 1.100 tỷ đồng, qua đó ghi nhận khoản lãi gần 406 tỷ đồng.

Nhờ khoản thu đột biến này, lợi nhuận trước thuế quý IV/2025 đạt 368,6 tỷ đồng, tăng mạnh so với mức 19,5 tỷ đồng cùng kỳ; lợi nhuận sau thuế đạt 313,3 tỷ đồng, trong khi cùng kỳ năm trước chỉ hơn 1,6 tỷ đồng. Diễn biến này cho thấy lợi nhuận tăng trưởng chủ yếu dựa vào hoạt động thoái vốn, thay vì đến từ hoạt động phát triển và bán hàng bất động sản.

Lũy kế cả năm 2025, doanh thu thuần đạt 1.325 tỷ đồng, tăng 61,3% so với năm 2024. Lợi nhuận trước thuế đạt 651 tỷ đồng, tăng 148,8%, còn lợi nhuận sau thuế đạt 514,7 tỷ đồng, tăng 231,6%. Dù vậy, doanh nghiệp mới hoàn thành khoảng 40% kế hoạch doanh thu và 71% mục tiêu lợi nhuận năm, cho thấy sự phụ thuộc đáng kể vào các khoản thu ngoài hoạt động cốt lõi.

Tại thời điểm 31/12/2025, tổng tài sản của PDR đạt 27.271 tỷ đồng. Trong đó, hàng tồn kho chiếm hơn 16.700 tỷ đồng, tăng thêm 2.637 tỷ đồng so với đầu năm – tiếp tục là khoản mục chiếm tỷ trọng lớn và ảnh hưởng trực tiếp đến dòng tiền.

Nợ phải trả ở mức 14.847 tỷ đồng, trong đó dư nợ vay chiếm 5.544 tỷ đồng, tương đương khoảng 38%. Ngoài ra, doanh nghiệp ghi nhận khoản người mua trả tiền trước 214,5 tỷ đồng liên quan đến dự án Thuận An 1.

Không nằm ngoài xu hướng đó, kế hoạch chào bán gần 200 triệu cổ phiếu cho cổ đông hiện hữu với giá 10.000 đồng/cp được trình tại đại hội cho thấy nhu cầu tăng cường vốn chủ sở hữu vẫn hiện hữu. Nguồn vốn dự kiến huy động gần 2.000 tỷ đồng sẽ được phân bổ cho đầu tư dự án, M&A và bổ sung vốn lưu động – những cấu phần then chốt để duy trì chu kỳ phát triển trong ngành bất động sản.

Ở góc độ chiến lược, doanh nghiệp tiếp tục theo đuổi các cơ hội quy mô lớn, bao gồm khả năng tham gia dự án Thủ Thiêm Eco Smart City cùng Lotte Group. Tuy nhiên, yêu cầu về năng lực tài chính lên tới khoảng 15.000 tỷ đồng cho thấy áp lực huy động vốn vẫn là biến số quan trọng quyết định khả năng hiện thực hóa các kế hoạch này.

Song song, việc cân nhắc dừng một số dự án có hiệu quả thấp hơn cho thấy doanh nghiệp đang ưu tiên tái phân bổ nguồn lực – một bước đi mang tính phòng thủ trong bối cảnh thị trường chưa hoàn toàn phục hồi.

Câu chuyện của PDR tại thời điểm hiện tại phản ánh một trạng thái chuyển tiếp: từ tái cấu trúc sang tìm kiếm tăng trưởng mới. Trong giai đoạn này, tính minh bạch, nhất quán trong hành động của lãnh đạo và khả năng cải thiện dòng tiền từ hoạt động cốt lõi sẽ đóng vai trò quyết định trong việc củng cố niềm tin thị trường – yếu tố đang trở thành “tài sản” quan trọng không kém các chỉ tiêu tài chính.