Doanh nhân -Doanh nghiệp

DXG tăng vốn lên gần 12.700 tỷ đồng: Vì sao cổ phiếu vẫn chưa thuyết phục dòng tiền?

Bluemarq Group vừa hoàn tất đợt phát hành cổ phiếu thưởng quy mô lớn, đồng thời ghi nhận kết quả kinh doanh quý I khởi sắc. Dù vậy, lợi nhuận dành cho cổ đông công ty mẹ suy giảm, biên lợi nhuận co hẹp và tín hiệu kỹ thuật chưa xác nhận xu hướng tăng mới đang khiến giới đầu tư tiếp tục theo dõi sát diễn biến của DXG.

CTCP Bluemarq Group (mã chứng khoán: DXG), tiền thân là Tập đoàn Đất Xanh, vừa hoàn tất đợt phát hành hơn 155,7 triệu cổ phiếu thưởng cho gần 77.000 cổ đông với tỷ lệ 100:14, tương đương cổ đông sở hữu 100 cổ phiếu được nhận thêm 14 cổ phiếu mới. Qua đó nâng vốn điều lệ từ 11.141 tỷ đồng lên gần 12.700 tỷ đồng. Động thái diễn ra trong bối cảnh doanh nghiệp đang đẩy mạnh chiến lược tái định vị thương hiệu và mở rộng hệ sinh thái đầu tư bất động sản.

Bluemarq Group vừa hoàn tất đợt phát hành cổ phiếu thưởng quy mô lớn, đồng thời ghi nhận kết quả kinh doanh quý I khởi sắc.

Theo báo cáo của doanh nghiệp, nguồn vốn phát hành được sử dụng từ hơn 457 tỷ đồng lợi nhuận sau thuế chưa phân phối và khoảng 1.100 tỷ đồng thặng dư vốn cổ phần theo báo cáo tài chính hợp nhất năm 2025 đã được kiểm toán. Số cổ phiếu mới không bị hạn chế chuyển nhượng và dự kiến được chuyển giao trong tháng 6/2026.

Việc tăng vốn diễn ra ngay sau khi doanh nghiệp chính thức đổi tên thành Bluemarq Group từ đầu tháng 5/2026, đánh dấu bước chuyển mình đáng chú ý sau hơn hai thập kỷ hoạt động trên thị trường bất động sản. Cùng với công ty mẹ, hàng loạt đơn vị thành viên trong hệ sinh thái cũng được đổi tên theo bộ nhận diện mới, đồng thời doanh nghiệp liên tiếp thành lập và rót vốn vào các pháp nhân chuyên về đầu tư, phát triển và quản lý tài sản.

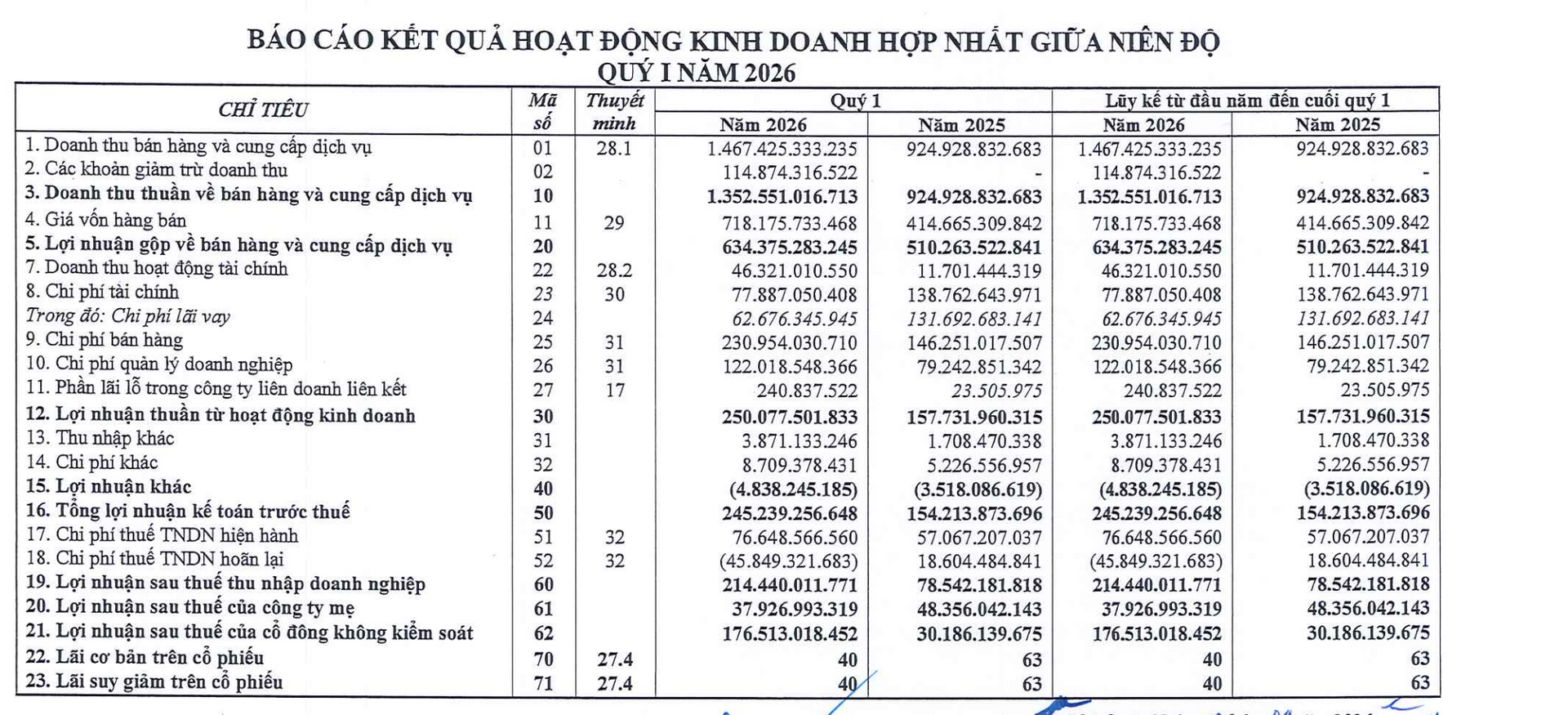

Về kết quả kinh doanh, quý I/2026 doanh nghiệp ghi nhận doanh thu hợp nhất đạt hơn 1.467 tỷ đồng, tăng gần 59% so với cùng kỳ. Doanh thu thuần đạt 1.353 tỷ đồng, tăng 173%, chủ yếu nhờ hoạt động bàn giao sản phẩm tại dự án Gem Sky World và sự phục hồi mạnh của mảng môi giới bất động sản, trong khi lợi nhuận gộp đạt hơn 634 tỷ đồng, tăng khoảng 24%.

Đáng chú ý, doanh thu tài chính đạt hơn 46 tỷ đồng, gấp gần 4 lần cùng kỳ, trong khi chi phí tài chính giảm mạnh từ 138,8 tỷ đồng xuống còn 77,9 tỷ đồng. Riêng chi phí lãi vay giảm hơn 51%, xuống còn khoảng 62,7 tỷ đồng.

Tuy nhiên, phía sau bức tranh tăng trưởng doanh thu vẫn tồn tại những tín hiệu cần theo dõi. Dù lợi nhuận sau thuế hợp nhất tăng tới 173% so với cùng kỳ, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ đạt 37,9 tỷ đồng, giảm hơn 21% so với mức 48,3 tỷ đồng của quý I/2025.

Theo báo cáo phân tích của DSC, riêng mảng phát triển bất động sản ghi nhận biên lợi nhuận giảm đáng kể xuống 38%, phản ánh áp lực chi phí và khả năng sinh lời chưa thực sự cải thiện tương ứng với tốc độ tăng doanh thu.

Động lực tăng trưởng lớn nhất hiện nay được kỳ vọng đến từ dự án The Privé. Sau các đợt mở bán đầu tiên, dự án ghi nhận tỷ lệ hấp thụ trên 70% và được đánh giá sẽ đóng góp đáng kể vào kết quả kinh doanh giai đoạn 2027-2029. Tuy nhiên, triển vọng này vẫn phụ thuộc vào khả năng duy trì sức cầu của thị trường trong bối cảnh mặt bằng lãi suất còn ở mức cao và tâm lý người mua nhà chưa hoàn toàn phục hồi.

Sau nhịp điều chỉnh mạnh từ vùng 16.000 đồng/cổ phiếu xuống quanh 12.900 đồng/cổ phiếu kết phiên ngày 4/6, cổ phiếu DXG đang bước vào giai đoạn tích lũy ngắn hạn khi lực bán có dấu hiệu suy giảm. Tuy nhiên, các tín hiệu kỹ thuật hiện tại cho thấy xu hướng phục hồi vẫn chưa thực sự rõ ràng.

Trên đồ thị ngày, DXG hiện giao dịch dưới cả đường trung bình động MA50 và MA100, lần lượt quanh vùng 13,15 đồng và 13,17 đồng/cổ phiếu. Đây là vùng kháng cự ngắn hạn mà cổ phiếu chưa thể chinh phục trong các phiên gần đây. Trong khi đó, đường MA200 vẫn nằm khá xa ở vùng 15,49 đồng/cổ phiếu.

Các chỉ báo động lượng hiện chưa phát đi tín hiệu quá tích cực. Chỉ số RSI đang ở mức khoảng 44 điểm, phản ánh trạng thái trung tính nhưng vẫn nghiêng về bên bán.

Thanh khoản giao dịch cũng là điểm cần lưu ý. Khối lượng khớp lệnh những phiên gần đây duy trì dưới mức trung bình 20 phiên, cho thấy dòng tiền vẫn khá thận trọng sau đợt điều chỉnh mạnh liên quan đến hiệu ứng phát hành cổ phiếu thưởng và áp lực chốt lời ngắn hạn.

Dù vậy, một số tổ chức phân tích vẫn giữ quan điểm tích cực đối với DXG. DSC đưa ra giá mục tiêu 17.700 đồng/cổ phiếu, cao hơn khoảng 32% so với thị giá hiện tại, dựa trên kỳ vọng phục hồi của thị trường bất động sản và đóng góp từ các dự án trọng điểm. Tuy nhiên, đơn vị này cũng lưu ý các rủi ro đáng kể như tiến độ pháp lý, tốc độ mở bán và bàn giao dự án chậm hơn dự kiến, cùng khả năng lãi suất duy trì ở mức cao trong thời gian dài.

Việc tăng vốn, tái định vị thương hiệu và mở rộng hệ sinh thái đầu tư cho thấy tham vọng bước sang giai đoạn phát triển mới của Bluemarq Group. Song với đặc thù ngành bất động sản vẫn đang trong quá trình phục hồi, nhà đầu tư sẽ cần thêm thời gian để đánh giá liệu những thay đổi này có thực sự chuyển hóa thành tăng trưởng lợi nhuận bền vững hay không.