Tiềm năng Việt

Quý II/2026: Khi tăng trưởng bước vào “mặt bằng chi phí cao”

Bước sang quý II/2026, kinh tế toàn cầu tiếp tục vận động trong môi trường lãi suất cao kéo dài và rủi ro địa chính trị chưa hạ nhiệt, khiến giá năng lượng neo ở vùng cao. Đồng USD duy trì sức mạnh, tạo áp lực lên tỷ giá và dòng vốn tại các nền kinh tế mới nổi, trong đó có Việt Nam theo nhận định của VCBS.

Bước sang quý II/2026, bức tranh kinh tế toàn cầu tiếp tục xoay quanh hai trục chính: Lạm phát năng lượng quay trở lại và mặt bằng lãi suất quốc tế duy trì ở vùng cao lâu hơn dự kiến.

Diễn biến địa chính trị tại Trung Đông, đặc biệt là căng thẳng kéo dài liên quan đến chuỗi cung ứng dầu mỏ, đang khiến giá năng lượng neo ở mức cao và tạo hiệu ứng lan tỏa lên chi phí vận tải, sản xuất và dịch vụ trên phạm vi toàn cầu. Trong bối cảnh đó, đồng USD tiếp tục giữ vai trò tài sản trú ẩn, khiến chỉ số DXY duy trì xu hướng tăng và chưa có dấu hiệu đảo chiều rõ rệt.

Đây cũng là yếu tố mà VCBS đặc biệt nhấn mạnh trong nhận định quý II: áp lực tỷ giá đối với các nền kinh tế mới nổi, trong đó có Việt Nam, sẽ không chỉ mang tính chu kỳ ngắn hạn mà có thể kéo dài xuyên suốt nửa cuối năm 2026 nếu Fed tiếp tục duy trì lãi suất ở vùng cao 3,5–3,75% như hiện tại.

Khi đó, dư địa điều hành chính sách tiền tệ trong nước sẽ bị thu hẹp tương đối, buộc NHNN phải ưu tiên mục tiêu ổn định tỷ giá và kiểm soát lạm phát hơn là nới lỏng mạnh tay.

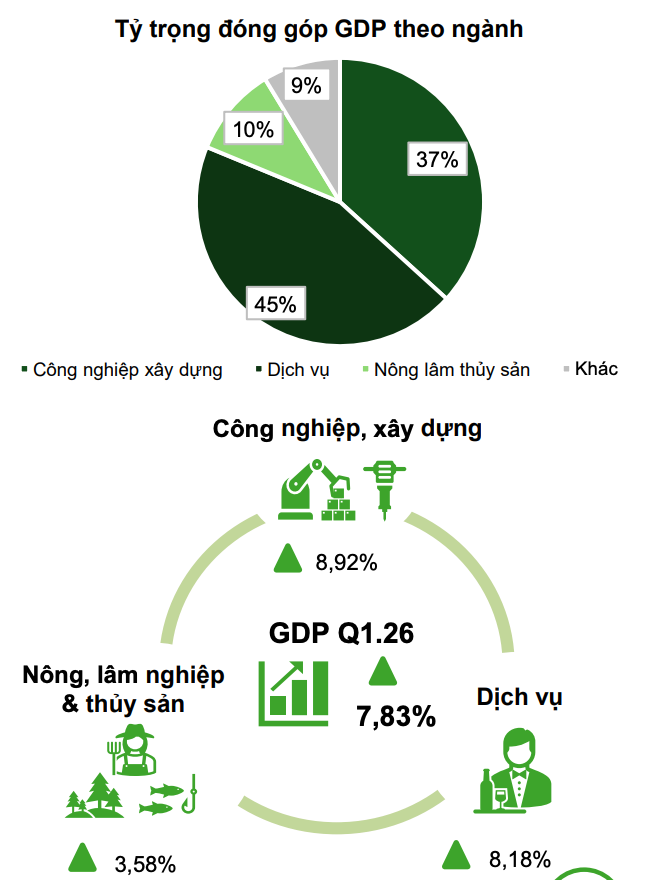

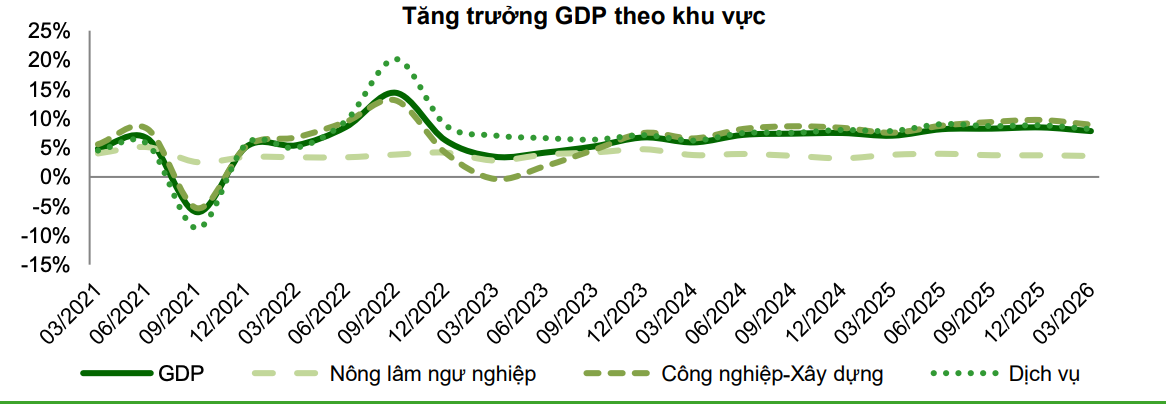

Trong nước, nền kinh tế bước vào quý II với nền tảng tăng trưởng tích cực từ quý I, khi GDP đạt 7,83% – mức cao trong bối cảnh môi trường toàn cầu còn nhiều bất định. Tuy nhiên, điểm mới đáng chú ý là động lực tăng trưởng đang dịch chuyển rõ rệt sang khu vực đầu tư công và dịch vụ nội địa, trong khi khu vực sản xuất chịu sức ép lớn hơn từ chi phí đầu vào và đơn hàng có dấu hiệu chậm lại. Chỉ số PMI giảm về 51,2 điểm trong tháng 3 phản ánh rõ xu hướng này, khi tốc độ mở rộng sản xuất không còn mạnh như giai đoạn đầu năm.

VCBS duy trì kịch bản tăng trưởng GDP cả năm 2026 trong khoảng 8–10%, nhưng nhấn mạnh rằng tăng trưởng quý II sẽ mang tính “lọc ngành” rõ hơn, thay vì lan tỏa rộng. Các lĩnh vực hưởng lợi trực tiếp từ đầu tư công như xây dựng hạ tầng, vật liệu và logistics được kỳ vọng tiếp tục đóng vai trò dẫn dắt, trong khi khu vực sản xuất xuất khẩu phụ thuộc vào nhu cầu toàn cầu sẽ đối mặt với biến động lớn hơn.

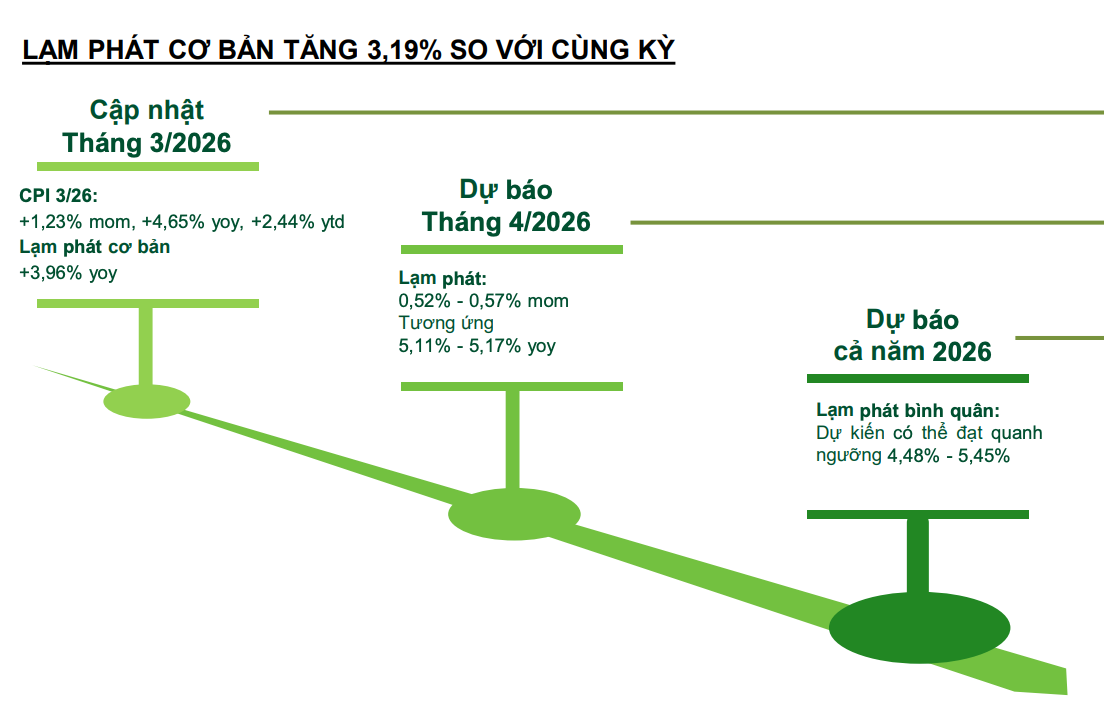

Một điểm nóng đáng chú ý trong quý II là áp lực lạm phát quay trở lại theo chiều chi phí đẩy. CPI quý I đã tăng 3,51% so với cùng kỳ, trong đó riêng tháng 3 tăng 1,23% so với tháng trước, chủ yếu do giá nhiên liệu tăng mạnh (diesel tăng hơn 57%, xăng tăng gần 30%). VCBS đánh giá đây không còn là cú sốc ngắn hạn mà là yếu tố có tính kéo dài nếu giá dầu thế giới tiếp tục neo cao.

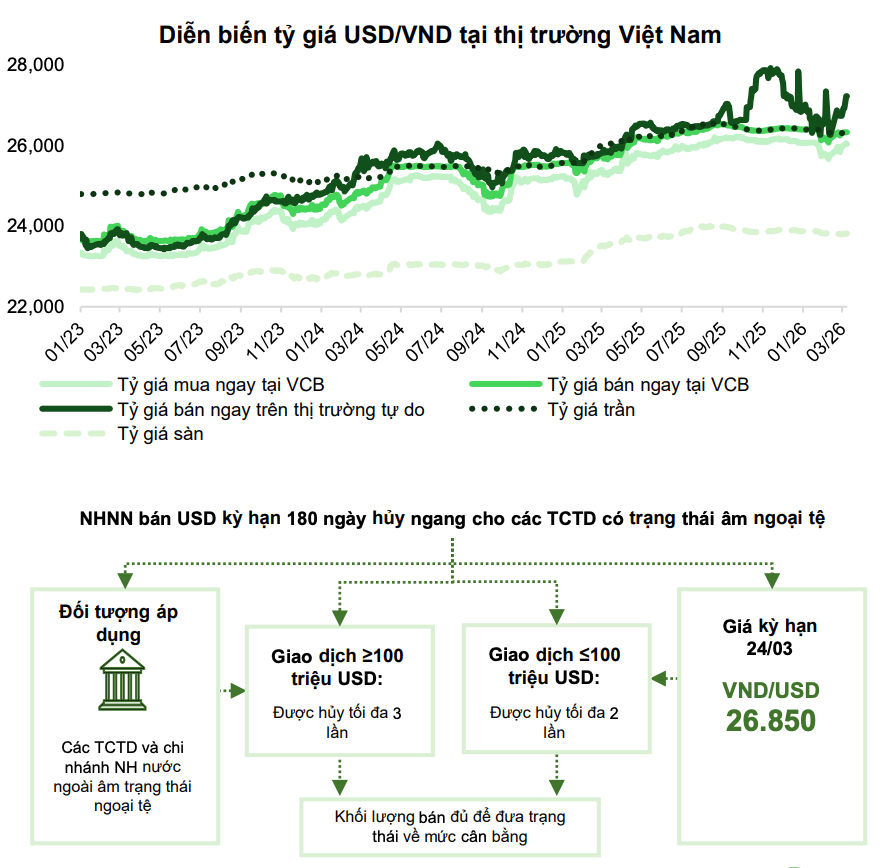

Trên thị trường ngoại hối, quý II được dự báo là giai đoạn thử thách đối với sự ổn định của VND. Sau nhịp tăng mạnh cuối quý I, tỷ giá USD/VND tiếp tục chịu áp lực từ cả yếu tố quốc tế và nội địa. Bên ngoài là đồng USD mạnh và chính sách tiền tệ thận trọng kéo dài của Fed; bên trong là nhu cầu ngoại tệ gia tăng phục vụ nhập khẩu năng lượng và vàng. VCBS giữ quan điểm VND có thể mất giá trong biên độ khoảng 3–5% trong năm 2026.

Thị trường tiền tệ trong nước cũng đang bước vào trạng thái cân bằng mới nhưng không còn dư thừa thanh khoản như giai đoạn trước. Mặt bằng lãi suất huy động (LSHĐ) đang có dấu hiệu đi ngang và khó có khả năng tăng thêm nhờ sự chỉ đạo quyết liệt từ NHNN nhằm hỗ trợ kinh tế và đảm.

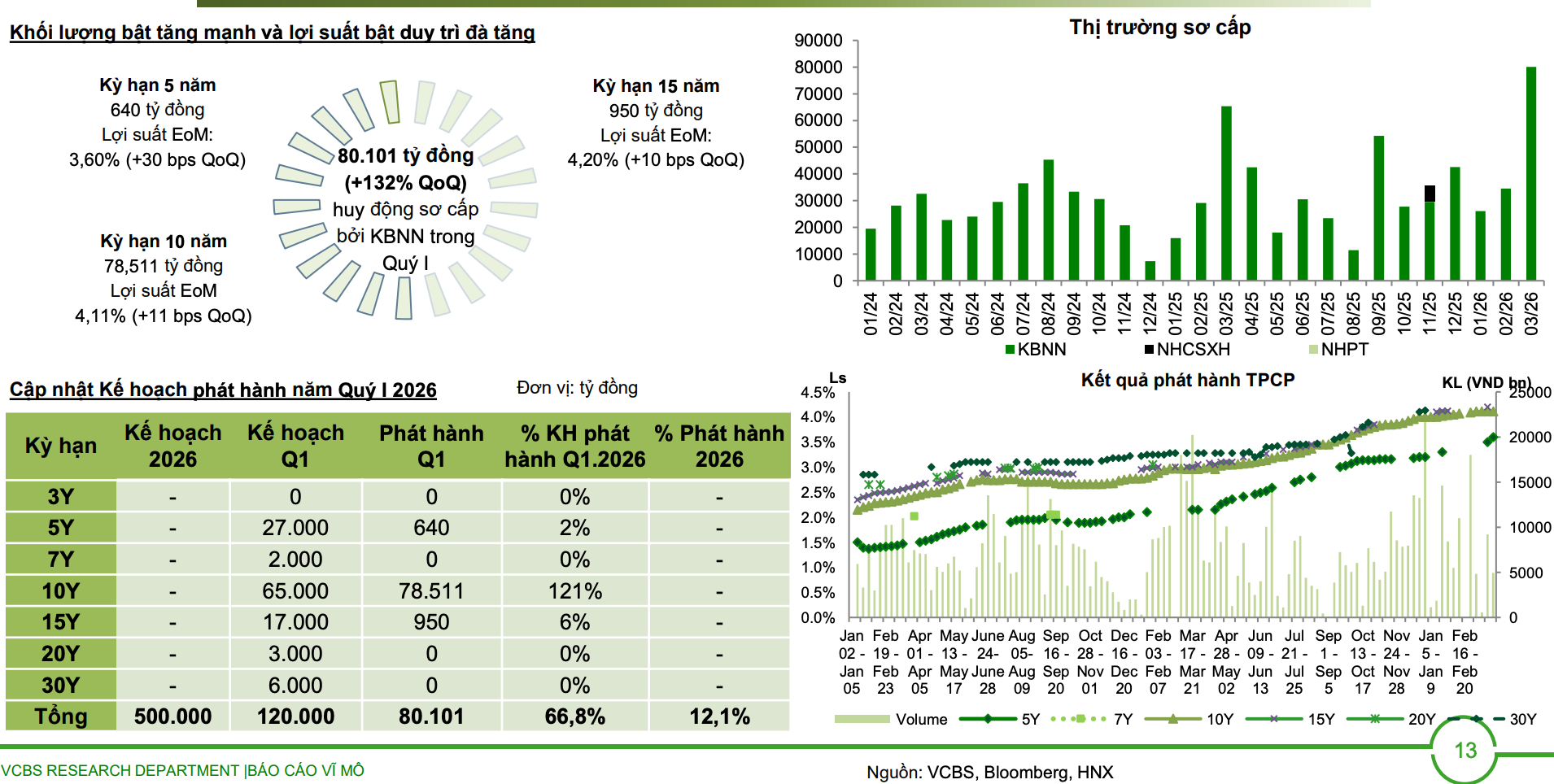

Trên thị trường trái phiếu chính phủ, quý II được dự báo tiếp tục chứng kiến áp lực tăng lợi suất. Nguyên nhân đến từ ba yếu tố chính: nhu cầu phát hành lớn của Kho bạc Nhà nước khi mới hoàn thành khoảng 12% kế hoạch năm, thanh khoản hệ thống ngân hàng không còn dư thừa, và mặt bằng lãi suất toàn cầu duy trì ở mức cao. Trong bối cảnh đó, lợi suất trái phiếu có xu hướng điều chỉnh tăng nhằm thu hút dòng tiền, đặc biệt ở các kỳ hạn trung và dài hạn.

Tổng thể, quý II/2026 đánh dấu giai đoạn chuyển từ “tăng trưởng thuận chu kỳ” sang “tăng trưởng trong môi trường chi phí cao”, nơi các yếu tố như tỷ giá, lạm phát và lãi suất không còn đóng vai trò nền hỗ trợ mà trở thành biến số điều tiết chính.

Điều này đặt ra yêu cầu điều hành linh hoạt hơn từ phía chính sách, đồng thời khiến thị trường tài chính – đặc biệt là chứng khoán – vận động theo hướng chọn lọc, thận trọng nhưng vẫn tồn tại các cơ hội rõ nét ở những nhóm ngành gắn với đầu tư công và tái cấu trúc chuỗi cung ứng.